默里萨布林博士,新泽西拉马波学院金融学名誉教授。

经济衰退将在 2023 年下半年开始。

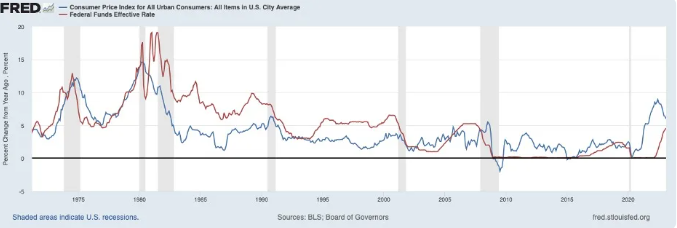

多年几乎为零的利率点燃了股票市场、债券市场和房地产泡沫。为应对 2022 年 6 月通胀率飙升至 9% 的情况,美联储开始提高联邦基金利率——银行隔夜相互借贷的利率——期望降温对商品和服务的需求,从而提高利率通胀率降至 2% 的目标水平。

随着通胀以 40 多年来最快的速度增长,美联储不得不采取行动应对家庭因工资增长滞后于生活成本上涨而感受到的痛苦。简而言之,工资价格螺旋上升是一个神话。更准确地说,在通货膨胀周期中会出现价格-工资螺旋式上升。

为了给经济降温并使通胀达到目标利率,美联储开始在整个 2022 年迅速提高联邦基金利率。利率从当年 3 月的几乎为零上升到 3 月的 4.75-5.00 目标区间2023.

尽管如此,最新的 CPI 数据显示,2023 年 2 月物价与上年同期相比上涨了 6%,远高于联邦基金 5% 的新目标利率。从历史上看,美联储会将其基金利率提高到高于通胀率,以打破通胀的支撑。简而言之,杰罗姆·鲍威尔不是保罗·沃尔克,后者在四十多年前将联邦基金利率提高至近 18%——远高于 12% 的通胀率(见上文)。我们将不得不拭目以待,看看美联储是否会在未来几个月内提高联邦基金利率以降低通胀率。

然而,美联储主席除了调整联邦基金利率以杀死通胀之外还有另一个担忧,他在美联储宣布新的基金利率目标后于 3 月 23 日举行的新闻发布会上谈到了这一点。硅谷银行和Signature Bank的倒闭使美联储“管理”宏观经济的任务变得更加复杂,美联储通过上下调整联邦基金利率来抑制通胀(和通胀预期)并在经济最终陷入衰退时提振经济活动。此外,美联储负责在银行倒闭时确保金融稳定,并防止全国更多的银行挤兑。只有时间才能证明鲍威尔主席关于银行体系“稳健”的断言是否属实。

事情的真相是部分准备金银行、宽松货币和 FDIC 存款人保险的结合创造了一种道德风险,促进了银行贷款的风险。因此,当有关银行财务状况不稳的谣言获得关注时,就会出现挤兑,揭示脆弱的流动性状况和脆弱的资产负债表。

美联储面临的难题是它自己造成的。一旦价格通胀加速,预期就会形成——通常需要大幅调整利率来抑制公众对债务的胃口,这将减少需求,从而导致价格减速,如果不是真的下降的话。

与此同时,即将到来的衰退的最佳指标之一是反向收益率曲线,尤其是 10 年期美国国债和三个月期国库券之间的差异。曲线在 2022 年 10 月结束时反转。从历史上看,当短期利率升至长期利率以上时,大约一年后经济衰退开始。有趣的是,当收益率曲线在 1998 年倒挂时,直到 2000 年曲线再次倒挂时经济才随之而来,当时美联储收紧信贷以应对互联网泡沫。换句话说,每个“规则”都有例外。

此外,收益率曲线在 2019 年 3 月倒转,当时美联储开始提高联邦基金利率以应对被认为“过热”的经济和强劲的金融市场。

美联储随后“转向”——在时任总统特朗普批评美联储在 2020 年大选前加息后,收益率曲线转为正值。这是历史上总统向“独立的”美联储表达其观点的众多事件之一,美联储通常会在选举年对总统的意愿做出回应。所有总统都希望美联储保持货币龙头开放和低利率,以确保经济在他们寻求连任时蓬勃发展。

2020 年为应对 COVID-19 封锁导致的经济内爆而实施的大规模货币刺激措施在 2022 年发挥了作用。美联储资产负债表规模从 2020 年初的 3.8 万亿美元史无前例地增加到 2022 年底的 7.1 万亿美元,这提供了燃油价格全面上涨。随着近几个月 M2 下降,美联储继续缩表,有效地从经济中抽走流动性,这将对价格、失业率和 GDP 产生什么影响?

自 2008 年大衰退以来,受益于美联储宽松货币政策的金融部门和高科技部门的失业率开始上升,我们正在目睹这一点。

最近,高盛作为华尔街盈利能力和就业的领头羊,该公司宣布裁员约 4,000 人并削减奖金。如果高盛的公告是 2023 年华尔街裁员的先兆,那么随着 2023 年的到来,更高的失业率将在曼哈顿下城的峡谷中蔓延,并很快在美国其他地区蔓延。Facebook 母公司 Meta 和亚马逊最近宣布了另一次大规模裁员。如果未来几个月裁员加速,经济衰退——对过去几年宽松货币政策结束的重新调整——将正在进行。

就业市场总体上可能看起来强劲——但根据失业率的长期图表(上图),裁员往往在商业周期的衰退阶段早期开始,然后随着公司意识到他们必须削减开支以应对货币紧缩和需求放缓的新经济现实。

当失业率随着经济达到顶峰而触底时,它往往会“稳定”在周期的最低水平——然后就开始比赛了。

当失业率达到政治上无法容忍的水平时,美联储就会“转向”并开始降低联邦基金利率。另一个宽松的货币热潮被点燃。