致税局领导:

尊敬的税局领导,下面是对跨境电商卖家多店铺+代持运营模式的原因分析,以及此模式下税务架构的设计方案。我们衷心希望税局领导能查看并理解跨境电商行业的特殊情况。

中国跨境电商在亚马逊进行多店铺+代持运营模式原因分析和税务架构方案

01 发展阶段与产品策略:从“卖货”到“品牌”的过渡期

1. 品牌势能不足与多品类经营:

目前,绝大多数中国卖家仍处于“卖货”阶段,尚未建立起强大的品牌影响力。为了追求增长和规模,大型卖家普遍采取多品类扩张策略,通过提供各品类的配件、装饰品和小商品来满足市场的碎片化需求。

这种“广撒网”式的业务模式,天然地产生了对海量sku和多个运营店铺的需求。另外国外很多国家人口稀少,不像国内电商统一大市场,小国的每个细分市场都不大,这就需要卖家多品类,大量sku运营。

2. 合规试错成本高:

许多中国商品在知识产权、质量、安全标准及认证方面(如CE、FCC、CPC、GCC、UL等)尚不完全符合欧美市场的严格法规。单独一个店铺测试此类产品风险极高。

因此,卖家倾向于通过多个店铺进行“试错”,将潜在的产品合规风险分散到不同的经营主体上,避免因单个产品问题导致账户被封。

02 平台规则与外部风险:严苛环境下的生存之道

1. 平台垄断与高风险的运营环境:

亚马逊占据了美国在线市场的绝对份额,但其管理模式对中国卖家极为严格。轻微的违规操作,如疑似测评、知识产权纠纷或绩效指标不佳,都可能导致店铺被瞬时关闭及资金冻结。

2021年的大规模“关店潮”便是明证,大量卖家蒙受巨额损失,这使得多店铺运营成为行业默认的“生存法则”。

2. 风险分散与业务连续性保障:

对于任何有规模的跨境电商企业而言,将全部业务寄托于单一店铺无异于“将所有鸡蛋放在一个篮子里”。一旦主账号出现问题,整个业务将陷入停滞。

因此,建立多店铺矩阵是企业为了保障业务安全、平稳成长而采取的必要风险对冲策略。即使某个店铺因故被封,其他店铺仍能维持公司的正常运营和现金流。

3. 对规则的理解与适应成本:

由于对欧美市场制度和文化环境的理解存在滞后,中国卖家在运营过程中更容易无意中触犯平台规则。在这种“高试错成本”的背景下,多店铺运营为企业提供了一个缓冲地带,使其在学习和适应平台规则的同时,能最大限度地保障整体业务的安全。

小结:中国卖家在亚马逊上进行多店铺运营,并非单纯为了扩张,更深层次的原因在于:

对内:这是由中国跨境电商当前“卖货为主、品牌薄弱”的发展阶段所决定的,是多品类、海量SKU策略下的自然产物。

对外:这是在亚马逊平台严苛且不稳定的政策环境下,企业为了分散风险、保障生存而被迫采取的防御性战略。

03 跨境电商在海外平台(如亚马逊)经营中,采用店铺代持/租赁模式的原因

这一做法并非为了规避国内税务责任,而是由行业特殊的经营风险与平台规则所迫,旨在保障经营安全、实现财务合规。

我们面临的核心困境如下:

1.平台规则极其严苛,必须进行风险隔离

亚马逊平台占据海外主流市场,但其规则对中国卖家非常严格。平台严禁同一主体控制多个店铺,一旦被系统判定为“关联”,只要其中一个店铺因恶意投诉或无意违规被处罚,所有关联店铺都会遭受“连坐”,瞬间被封、资金全部冻结,这对企业是毁灭性打击。2021年的行业“关店潮”就是惨痛教训。

因此,为了将经营风险隔离在单个店铺之内,避免“全军覆没”,我们不得不让不同的法律实体(由不同代持人持有)来独立运营每个店铺。这并非我们的主观意愿,而是在不稳定的平台规则下,为求生存、保资产而被迫采取的防御性措施。

2.多店铺经营是行业常态,但利润必须合法归集

由于海外消费者需求多样且单一店铺风险高,企业必须运营多个店铺。如果这些店铺在法律上,税务关系上完全独立、互无关系,那么产生的利润将分散在数十个,数百个不同主体的账户中,无法合法、有效地归集到实际经营主体的名下。这些主体分布在不同城市和区域街道的税务机构,不仅加剧了我们沟通难度,还导致公司财务报表无法真实合并纳税,更使得我们无法集中调配资源发展运营。

而通过代持协议下的法律架构,我们确保了所有店铺的最终收益权和控股权能清晰、合法地回归到主体公司,其根本目的之一,正是为了打通利润回流通道,合规健康发展,并依法缴纳企业所得税。

04 跨境电商代持/租赁模式的税务架构设计及如何监管税源外流

了避免税源外流,并有效监管代持模式产生的偷税漏税可能,需要先了解跨境电商的代持模式。

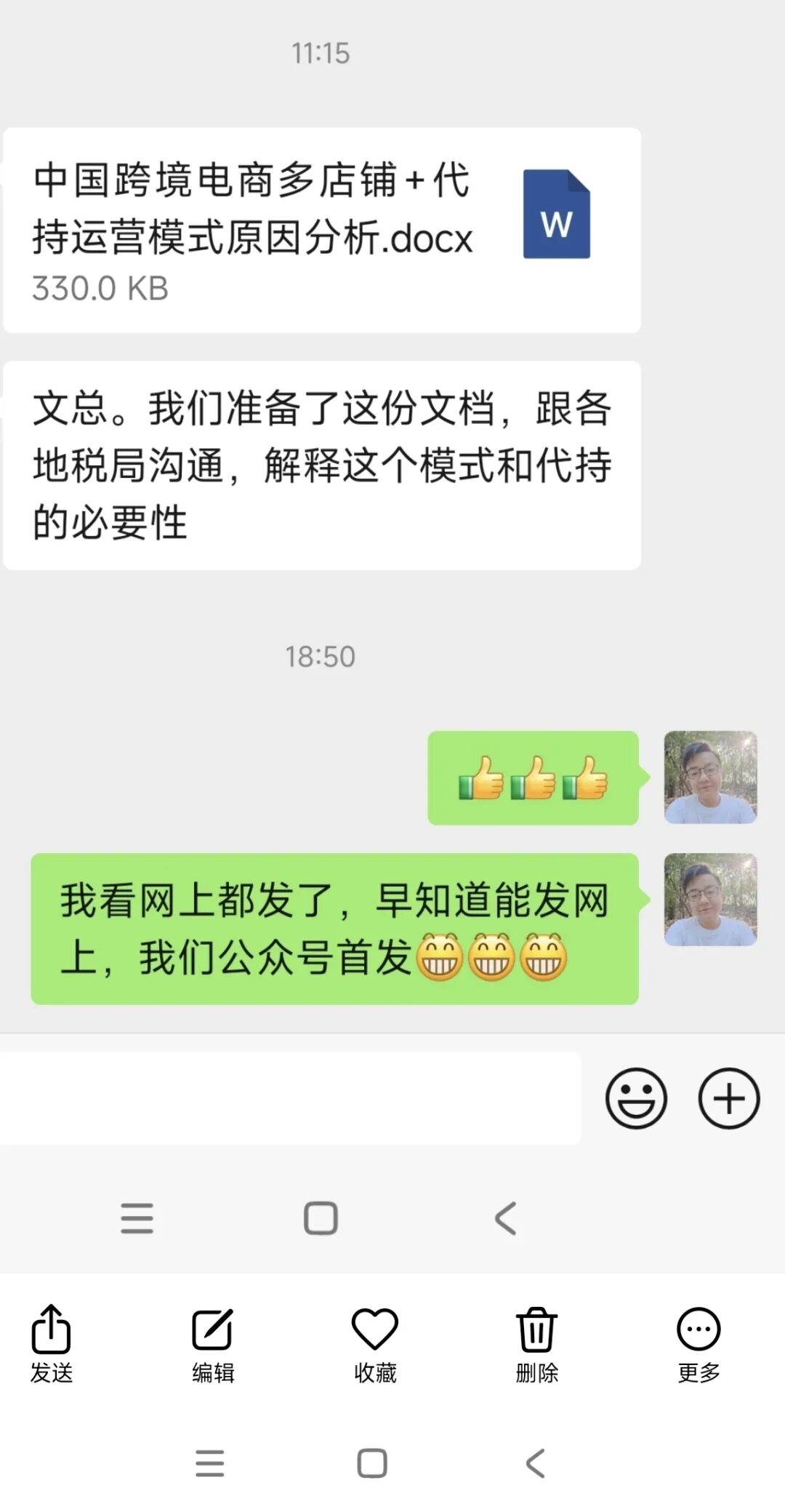

目前,市场基本有两种代持模式。 第一种模式是通过香港公司代持,国内公司通过ODI投资备案,控股香港公司,销售收入归集到香港公司,香港公司从国内采购服务和产品。

这种模式税务监控点可以控制在运营服务费比例和支付采购货款的内部转移定价上。这种模式的好处是规避了供应商无票的弊端,因为香港公司也可以直接采购无票产品。

没有经过ODI投资备案的情况,利润就不能通过分红回到国内,税局必须控制好服务费比例和产品转移定价来完成税源回流。

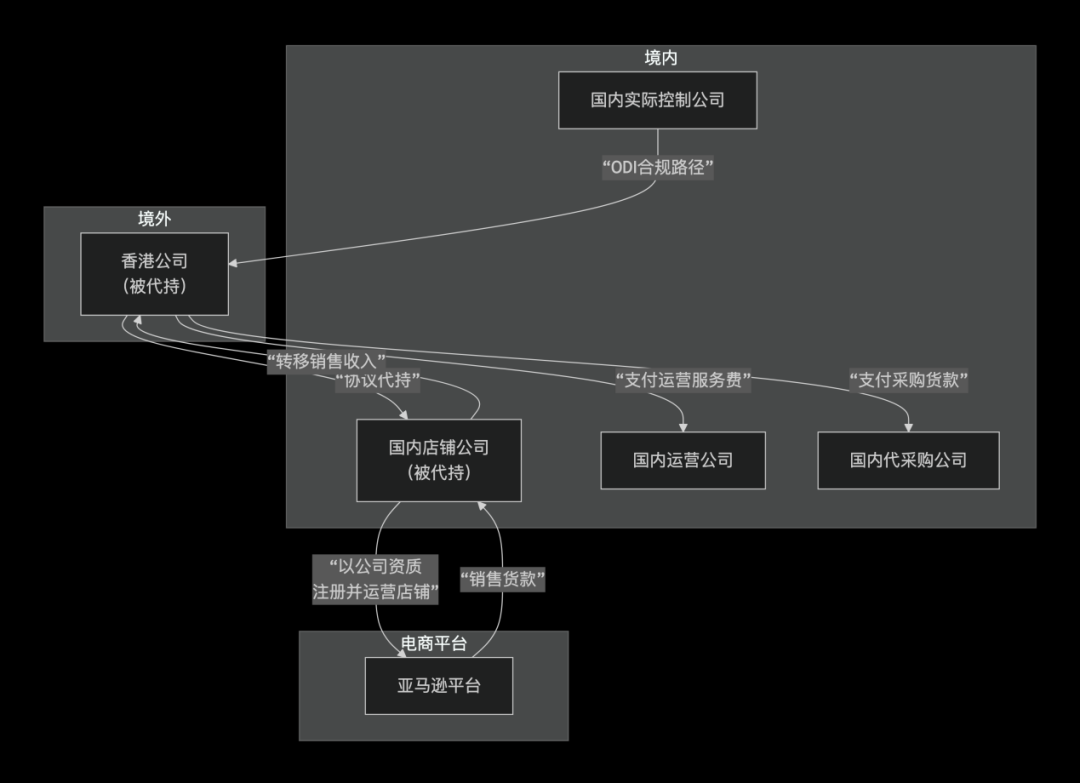

第二种代持模式是国内公司直接协议控制或者租赁国内店铺公司销售,销售收入归集到运营公司,这种模式下,当国内采购无票的情况,可以考虑用供应商采购凭证代替,但是控制比例。或者由国内运营公司承担此部分税务成本,总体这种模式对于开票充足的产品类别可行。税务监控和税务分配也比较简单。

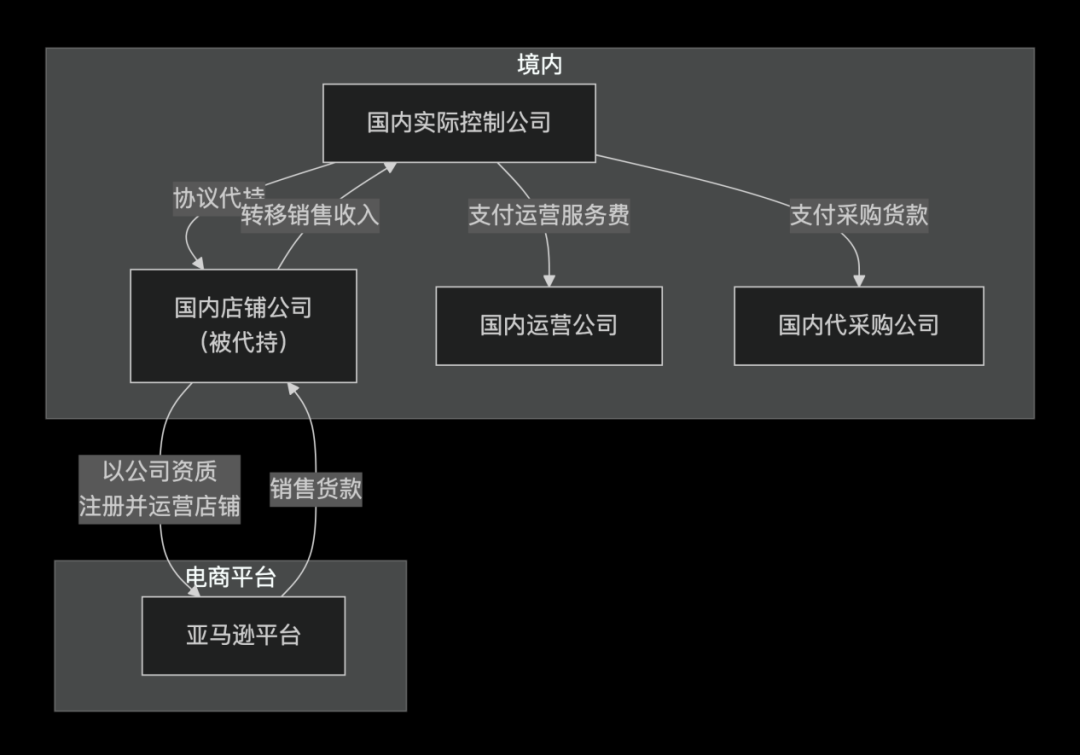

这种模式还可以防止国内各地税源外流,比如城市A运营公司和城市A的店铺公司形成协议控制,城市B运营公司和城市B的店铺公司形成协议控制。

当地运营公司和当地店铺公司可以合并统一报税,各省各市的税源就可以在当地完成上缴。最终的利润归属到总公司调配发展。 但是需要各城市的市税局统一安排,否则会面临地区税局,街道税局的不一致情况。

这种模式还可以防止国内各地税源外流,比如城市A运营公司和城市A的店铺公司形成协议控制,城市B运营公司和城市B的店铺公司形成协议控制。 当地运营公司和当地店铺公司可以合并统一报税,各省各市的税源就可以在当地完成上缴。最终的利润归属到总公司调配发展。 但是需要各城市的市税局统一安排,否则会面临地区税局,街道税局的不一致情况。

这是各城市的运营公司和店铺公司架构图,这种模式虽然利于各城市的税源,但是也一定程度增加了实际的运营成本。

关于增值税,此两种模式都可以考虑采取依据亚马逊销售收入的境外发生的实质,以及亚马逊平台美国和欧洲已经代扣代缴了销售税和VAT增值税的实际情况来豁免跨境电商的销售增值税。如果再次在国内征收增值税,属于重复征收增值税。

关于出口退税,鉴于跨境电商海量sku,并且单sku销量小的实际情况,真实的出口退税的操作复杂性,难度和成本都很高。

总结汇报:

尊敬的税局领导,跨境电商采用多店铺+代持模式,对我们而言是一个两难之下的选择:

对外:是为了应对亚马逊平台的极端风险,保障跨境出口企业海外资产的安全。

对内:恰恰是为了理顺股权和收益关系,将所有分散的利润合规地归集到国内主体,从而实现整体业务的财务透明和税务合规。

这种多店铺+代持的运营模式是一种在特定发展阶段和市场环境中形成的、具有中国特色的商业模式。

至于采取怎么样的代持模式,以及如何避免税源外流,各地税局可以制定一定的约束条件来达到此目的。

目前我们个体店铺公司与全国各地的街道专管员沟通存在较大分歧。 我们衷心希望税局领导知悉并理解我们行业的特殊性与实际情况,支持我们这种多店铺+代持的商业模式,也希望税局领导能够创造一个中国企业在跨境电商新时代下,利于中国企业出海发展成长和合规的纳税环境