昨日,一则关于深圳最新报税政策的消息在跨境电商圈疯传:7月1号前的收入既往不咎;跨境电商企业没有报关单也能免征增值税;形式发票也能作为税前扣除凭证。初海视野电话咨询深圳市税务局,工作人员表示,原本就有规定,满足一定条件的跨境电商企业可以免征增值税(具体条件请看下文),特殊情况下的形式发票也能作为税前扣除凭证。

因此,初海视野认为,网传的消息有“炒旧饭”的嫌疑,可能是财税企业借势营销炒作。

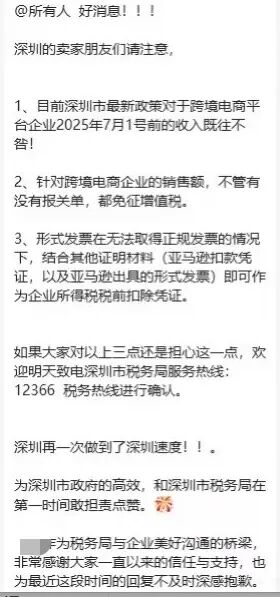

网传的深圳税务政策 根据《互联网平台企业涉税信息报送规定》(国务院令第810号)以及第15号公告要求,境内外互联网平台企业应向中国税务机关报送中国卖家信息,首次报送时间是10月份。亚马逊此前已发布通知,将按季度向中国税务机关报送包括身份信息、交易数量、收入信息、支付给平台的佣金和服务费等信息。 按照国家税务总局的通知,10月1日至8日放假8天,申报纳税期限顺延至10月27日。距离报税时间已不足一星期。而此时疯传的政策恰好击中当下不少卖家的报税痛点: 1、历史税务风险的“赦免”与合规化焦虑 2、无票采购业务的税务抵扣难题 3、企业所得税税前扣除凭证的获取困境 初海视野逐一拆解下此传闻的可信度: 第一:“目前深圳市最新政策对于跨境电商平台企业2025年7月1号前的收入既往不咎!” 消息指出税务局对平台7月1日之前的收入数据不会追查。据初海视野了解,15号文已经明确规定,互联网平台企业向税务局报送的信息主要包括平台域名、业务类型、相关运营主体的统一社会信用代码以及名称等信息,并不包括收入信息。因此,这一消息并不是新政策,而是原本就是如此。 而如果该消息说的是不会追查平台内经营者7月1日之前的收入问题,那也是多此一举,因为新规原本就只要求报送上个季度(7、8、9三个月)的涉税信息。 第二:“针对跨境电商企业的销售额,不管有没有报关单,都免征增值税。” 据初海视野了解,直接免除增值税的情况是存在的,但需要满足特定的条件,并非所有无报关单的情况都能自动免税。 ①综试区内企业,零售出口(B2C)无进货发票,可以免除增值税,但需同时满足:1. 在跨境电子商务综合试验区内注册;2. 出口货物未取得有效进货凭证;3. 通过综试区所在地海关办理电子商务出口申报手续。 ②采用"市场采购贸易"(1039模式),可以免除增值税。适合小批量、多批次的无票货物,在义乌、常熟等特定试点市场实行,免征增值税但不退税。 流传的消息说不管有无报关单都免征增值税,初海视野认为,此说法可信度较低。 第三:“形式发票在无法取得正规发票的情况下,结合其他证明材料(亚马逊扣款凭证,以及亚马逊出具的形式发票)即可作为企业所得税税前扣除凭证。” 和第一个消息一样,这是本来就有的政策!根据《国家税务总局关于发布〈企业所得税税前扣除凭证管理办法〉的公告》(国家税务总局公告2018年第28号),在满足特定条件时,即使无法取得正规发票,支出也可以税前扣除。 按照企业所得税税前扣除凭证管理办法,企业应当取得而未取得发票、其他外部凭证或者取得不合规发票、不合规其他外部凭证的,若支出真实且已实际发生,应当在当年度汇算清缴期结束前,要求对方补开、换开发票、其他外部凭证。补开、换开后的发票、其他外部凭证符合规定的,可以作为税前扣除凭证。 企业在补开、换开发票、其他外部凭证过程中,因对方注销、撤销、依法被吊销营业执照、被税务机关认定为非正常户等特殊原因无法补开、换开发票、其他外部凭证的,可凭以下资料证实支出真实性后,其支出允许税前扣除: (一)无法补开、换开发票、其他外部凭证原因的证明资料(包括工商注销、机构撤销、列入非正常经营户、破产公告等证明资料); (二)相关业务活动的合同或者协议; (三)采用非现金方式支付的付款凭证; (四)货物运输的证明资料; (五)货物入库、出库内部凭证; (六)企业会计核算记录以及其他资料。前款第一项至第三项为必备资料。 初海视野与几位行业人士交流,他们认为,税务局现阶段预计是在摸排试水阶段,工作量巨大,不会那么快去反查卖家过往的税务问题,卖家可以先按照以往经验正常申报,同时着手处理企业现有的税务合规问题。

来源:初海视野