36个月退税申报倒计时,架构重塑迫在眉睫

随着《中华人民共和国增值税法》及实施条例将于2026年1月1日正式生效以及『国税「2025」15、17号文』的执行,跨境电商行业即将面临税务合规的重大变革。

新法规不仅收紧跨境税收优惠,还设置了严格的退税申报时效,并通过多头申报,穿透验证方式,使跨境企业传统粗放式的税务管理模式难以适应新环境。

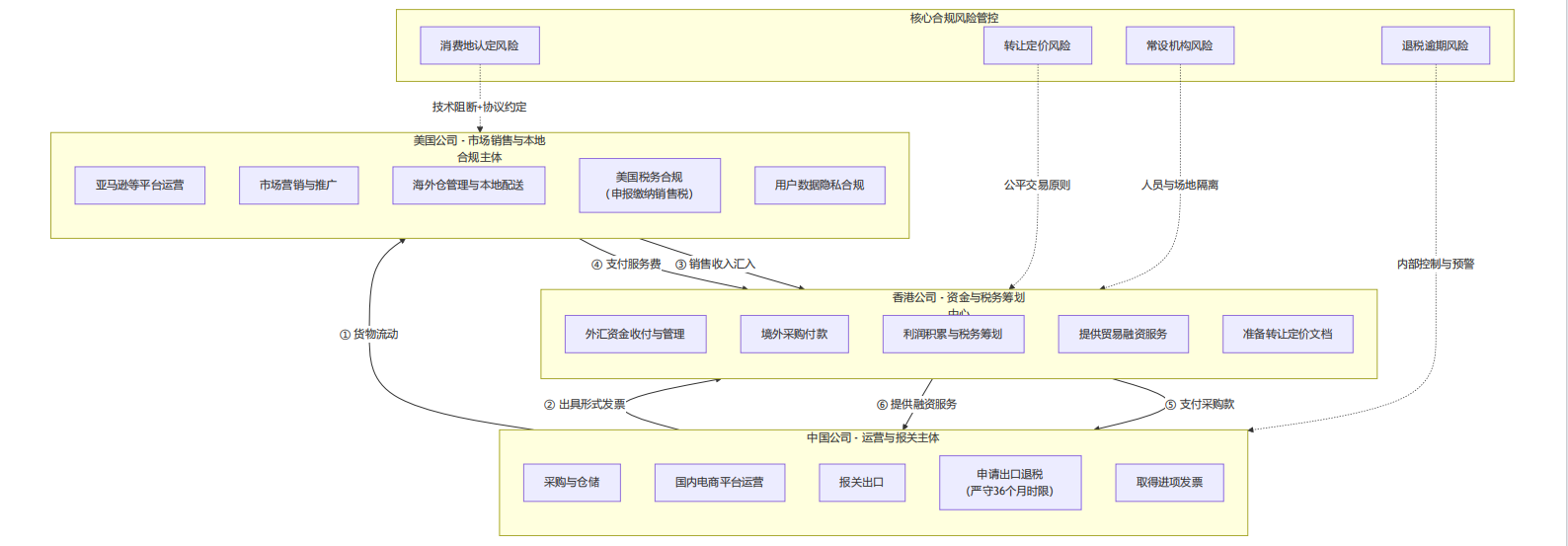

一、新增值税法带来的核心挑战 零税率适用门槛提高:新条例第九条规定,零税率仅适用于"完全在境外消费"的特定服务,数字服务(如SaaS、在线课程)的消费地认定变得至关重要。 进项税抵扣限制加剧:第二十条明确贷款服务及相关费用进项税不得抵扣,这将增加跨境电商企业的资金成本。 退税申报时效严格限制:第五十一条规定出口退(免)税需在报关出口次年起至次年4月30日内申报,逾期36个月未申报将直接视同内销补税。 视同销售风险升级:第四条规定若境外数字服务被认定在境内消费,需按境内销售缴纳增值税。 二、合规的跨境电商架构设计方案 基于新法规要求,我们以电商主战场的美国市场为例,设计以下三地公司架构模型: (一)国内公司:运营与报关主体 职能定位:负责商品采购、仓储管理、国内报关出口、国内电商平台运营。 合规要点: 作为增值税纳税人,独立核算出口退税业务; 确保采购环节取得合规增值税专用发票; 建立完善的出口报关单证管理制度; 36个月内完成退税申报的内部控制流程。 (二)香港公司:资金结算与税务筹划中心 职能定位:接收境外销售收入、支付国际采购货款、管理外汇风险。 合规要点: 申请香港居民企业身份,享受税收协定待遇; 建立转让定价文档,证明关联交易符合公平原则; 避免被认定为"空壳公司",确保具有商业实质; 配合国内公司提供退税所需的外汇收汇凭证。 (三)美国公司:市场销售与本地合规主体 职能定位:运营亚马逊等海外平台、处理当地营销活动、管理海外仓。 合规要点: 注册美国税号,履行当地纳税义务; 处理销售税(Sales Tax)申报与缴纳; 建立用户数据保护合规机制(如CCPA合规); 区分境内消费与境外消费的业务流设计。 架构图解读与关键说明 1. 中国公司:运营与报关主体 职能: 是整个集团的供应链和运营中心。负责商品采购、仓储、国内电商平台(如天猫、京东国际)运营,以及最重要的——完成商品的报关出口手续。 合规核心: 出口退税:它是增值税的纳税和退税申报主体。必须确保采购时取得合规的增值税专用发票,并建立严格的内部流程,严控“报关出口后36个月内”完成退税申报的时限,否则将面临视同内销补税的风险。 交易流程:向香港公司销售货物,出具形式发票。 2. 香港公司:资金与税务筹划中心 职能: 作为集团的国际资金结算和税务筹划平台。接收全球销售收入,支付采购款,管理外汇风险,并积累利润。 合规核心: 商业实质:避免被认定为“空壳公司”。应配备必要人员,承担决策、风险管理职能。 转让定价(Transfer Pricing):这是最关键的一环。香港公司向美国公司收取服务费(或采用买断再销售模式),必须按照公平交易原则(Arm's Length Principle) 定价,并准备完整的转让定价文档以备税务机关核查。 税收优势:利用香港的属地征税原则(源自海外的利润不征税),在符合法规的前提下进行有效的税务筹划。 3. 美国公司:市场销售与本地合规主体 职能: 作为集团的前端市场触角。负责在亚马逊、独立站等海外平台进行销售、市场营销、海外仓管理及本地配送。 合规核心: 消费地认定:为防止其销售的数字服务(如会员服务)被认定为在境内消费,需通过技术手段(IP限制)和用户协议明确约定服务提供地。 本地税务合规:履行在美国的纳税义务,包括申报和缴纳各州的销售税(Sales Tax)。 数据隐私:遵守当地数据保护法规(如加州的CCPA)。 4. 核心风险管控点 消费地认定风险:通过美国公司的技术手段和协议管理来规避。 转让定价风险:集中由香港公司通过准备合规文档来应对。 常设机构风险:确保香港公司的人员与国内办公场所严格隔离,避免在国内构成常设机构。 退税逾期风险:由国内公司通过内控流程和预警机制来管理。

三、架构运作的合规流程设计 1.货物流动: 国内公司采购商品→报关出口至海外仓→美国公司负责当地销售配送 2.资金流动: 美国公司收取销售收入→香港公司统一管理资金→支付国内公司采购款 3.票据管理: 国内公司向香港公司开具形式发票; 香港公司向美国公司开具服务费发票; 确保三地关联交易定价符合公平原则。 4.退税申报: 国内公司出口报关后,及时收集报关单、销售合同等单证; 建立36个月退税申报倒计时监控机制; 定期与税务机关沟通确认退税资格。

四、关键风险防范措施 1.消费地认定风险: 在用户协议中明确约定服务提供地; 部署IP定位技术阻断境内访问; 保留用户地理位置证明资料。 2.转让定价风险: 准备三地关联交易定价文档; 证明利润分配符合价值创造原则; 定期进行基准分析(Benchmarking)。 3.常设机构风险: 避免香港公司人员在国内固定场所办公; 明确各公司董事和高管人员的居住地和工作地; 区分三地公司的银行账户和财务管理。 4.退税逾期风险: 建立出口退税申报预警系统; 与银行合作开展退税质押融资; 计提退税款准备金(建议销售额的1-3%)。

五、实施时间表与建议 2025年第1-2季度:完成架构设计与可行性分析; 2025年第3季度:办理境外公司注册与税务登记; 2025年第4季度:完成业务转移与系统改造; 2026年第1季度:新架构正式运行与监测调整。 建议跨境电商企业: 尽快启动架构评估与规划工作; 寻求专业税务顾问的协助; 提前与主管税务机关沟通确认; 建立完善的内部合规控制制度。 结语 新增值税法实施条例对跨境电商提出了更高的合规要求,但也通过明确的规则为企业提供了规划空间。通过科学合理的三地公司架构设计,企业不仅能够应对新规带来的挑战,还能优化全球税务负担,提升现金流管理水平。 提前规划、专业实施、持续合规,将是2026年后跨境电商行业健康发展的关键所在。 【本文基于公开法规和政策分析,不构成具体税务建议。请企业在做出决策前咨询专业税务顾问。】