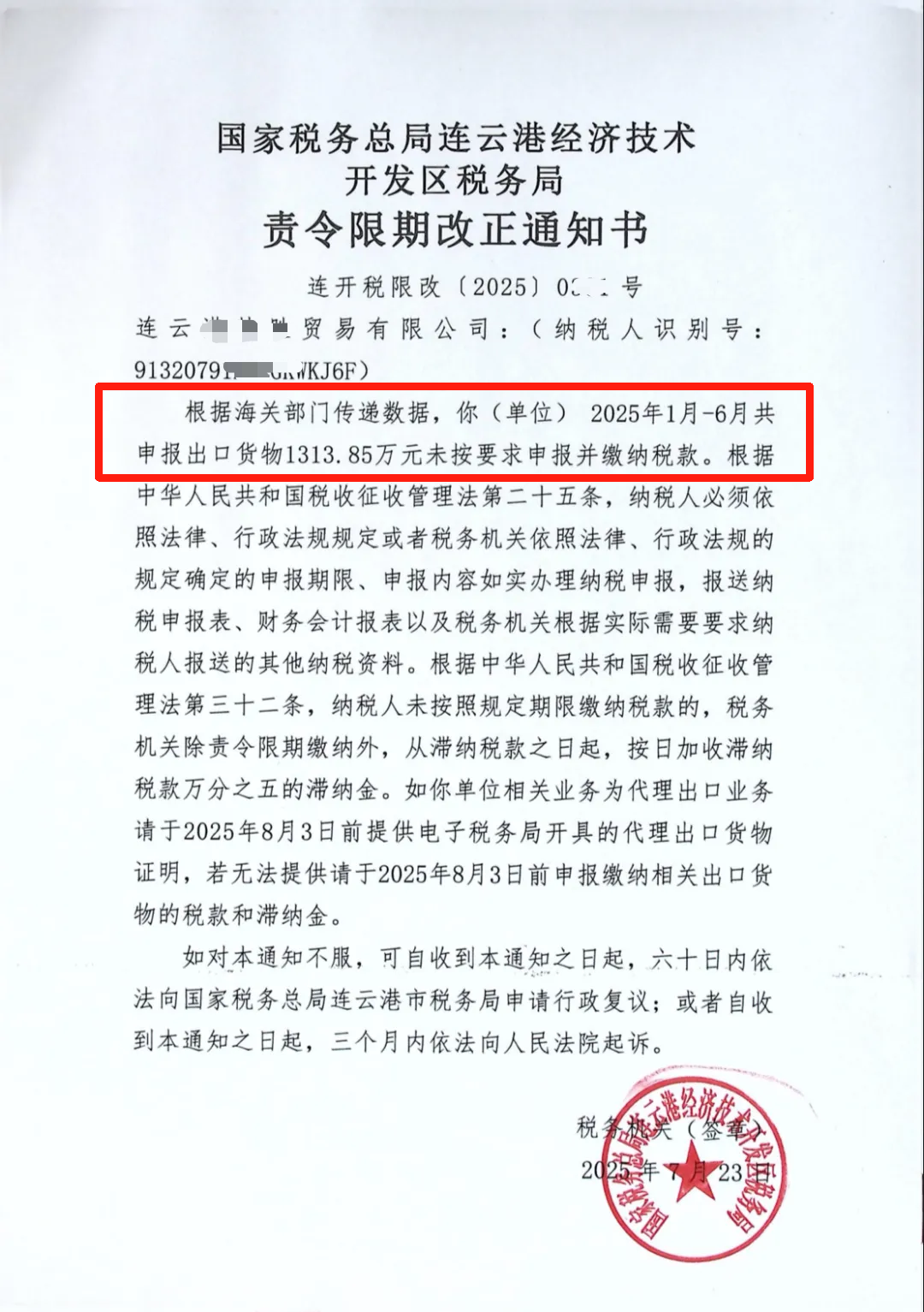

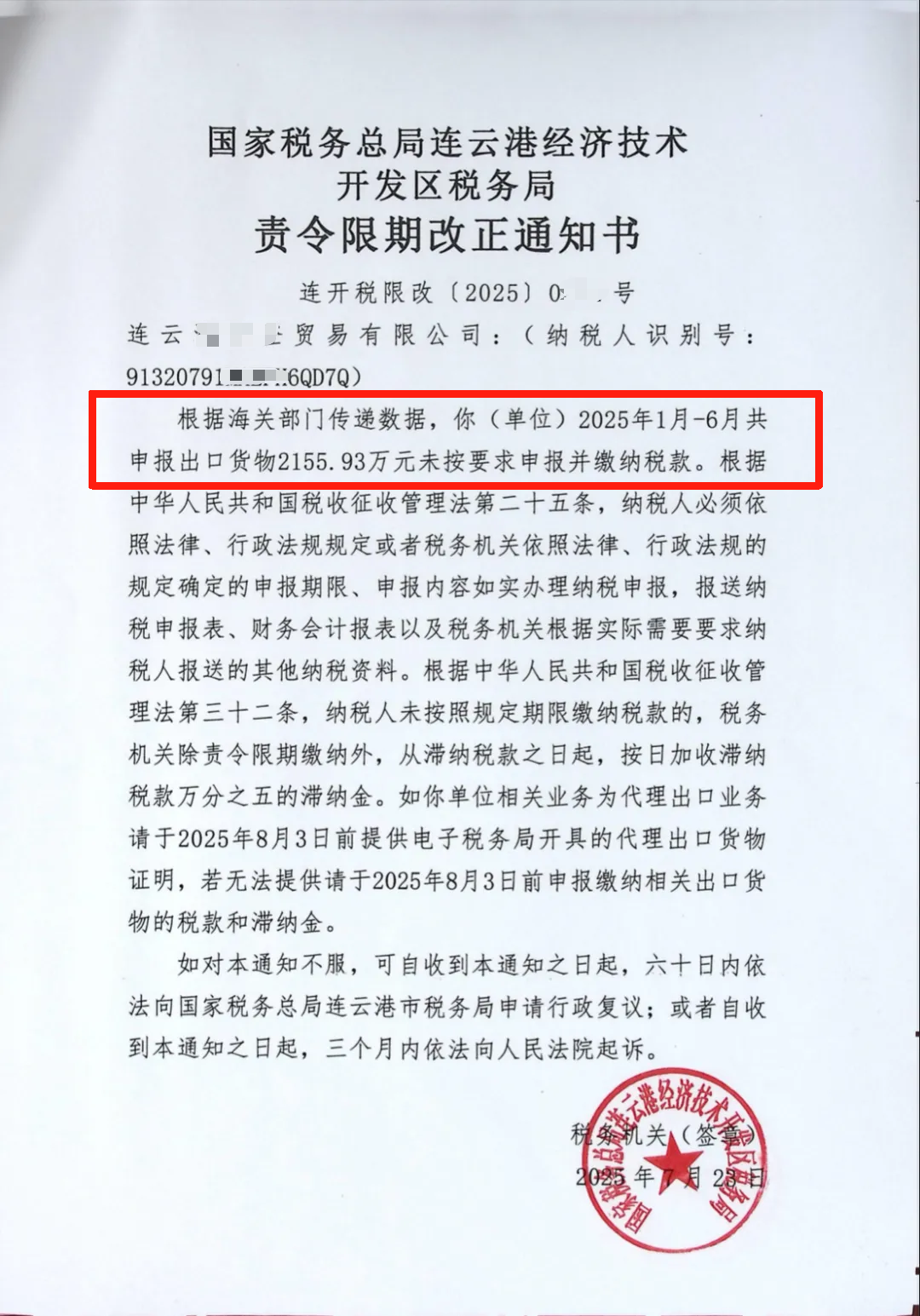

就在7月底,连云港税局通报了两起出口企业今年1-6月份出口货物但没有未申报纳税的通知书,责令限期改正。

这就是海关和税务局在比对今年出口和申报的数据,很明显,这和之前7月7号国税总局发布2025年第17号文有关,

这公告才发出来不久,各地就接连有税收案件的通报,补税的补税、罚款的罚款、更正的更正(其实数据一直都是在的,只是碍于两个部门之间数据还没共享,也不互通)。

17号文公告最重要的就是第7条:

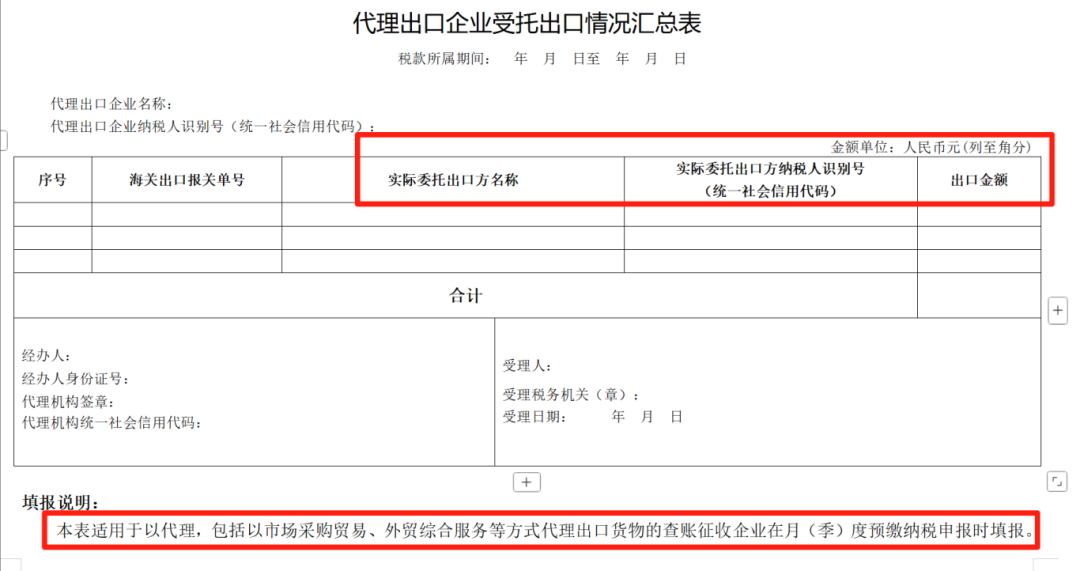

以代理,包括以市场采购贸易、外贸综合服务等方式代理出口货物的企业,在预缴申报时应同步报送实际委托出口方基础信息和出口金额情况2)。企业未准确报送实际委托出口方基础信息和出口金额的,应作为自营方式,由该企业承担相应出口金额应申报缴纳的企业所得税。实际委托出口方是指出口货物的实际生产销售单位。

说白了,走“买单出口”的跨境电商卖家,要么是报关的企业去承担企业所得税的申报,要么就是“实际委托出口方”(指卖家)去承担企业所得税的申报。

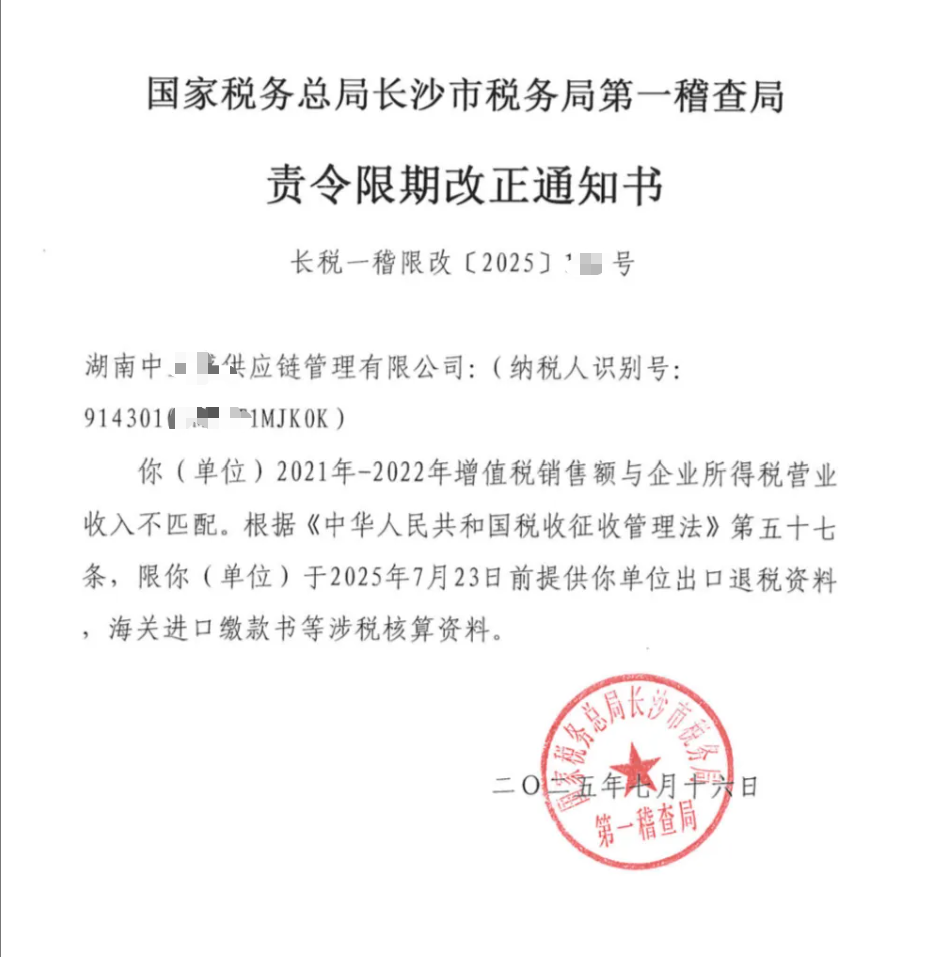

在此之前,长沙税局同样是对某家供应链企业发出通知书:2021年-2022年增值税销售额与企业所得税营业收入不匹配,责令限期改正。

买单出口基本被判“死刑”

1、“买单出口”模式终结

“买单出口”指中小卖家借用第三方资质(货代、外贸公司、供应链等)报关,自身隐匿收入不纳税的违规操作。

17号文的发布,10月1日起卖家面临二选一:要么自行注册主体合规报关纳税;要么向代理方提供真实信息由其申报(自身需确认收入纳税)。

但无论哪种,企业所得税均无法规避。

违规代价:若代理方隐瞒卖家信息,将被视为自营,按全额货值征税+滞纳金(日万分之五)+最高5倍罚款。

2、数据穿透后,历史业务风险可能暴露

税务与海关可实现3年追溯期数据共享。若系统比对发现“低报出口价格”“报关主体与收款主体不一致”“平台收入未申报”等异常,将触发补税追缴。

比如本文第一个案例,连云港某贸易公司就是比对了今年上半年的数据,最后被查出来,肯定避免不了补增值税和企业所得税。

15号文和17号文形成联动

15号+17号公告非孤立政策,而是国家打造“数据管税”闭环的关键组成。其核心逻辑是:平台报人 → 出口报货 → 以数控税。

15号公告(平台数据报送):要求亚马逊、Temu、速卖通等跨境平台主动向税务机关上报平台卖家的身份信息(如统一社会信用代码/身份证号)和收入数据。

这解决了卖家“藏身平台”的问题,压实了平台责任,使税务机关掌握了交易起点的核心数据。

17号公告前文已经提过,必然是让卖家合规成本上升,本质是要终结国内“买单出口”的乱象。

因此,15号文+17号文+金税四期:

①平台上报卖家收入信息;;

②出口端上报实际货主及金额;

③税务机关通过“金税四期”系统与海关报关数据、平台收入、外汇流水进行交叉比对;

④实现“交易-报关-收汇-纳税”全链条监控。

这两项政策共同构成了对跨境电商全链条、穿透式的监管闭环,影响深远且紧迫。

最后还是要说一点:

“买单业务”是税务机关重点核查业务,而且是双向检查,所谓的双向检查是买单出口企业会被查,负责买单出口的企业(即所谓的代理方,例如货代,报关行)也会被查,即使其中一方企业注销了,另外一方企业也必须补缴税款。

这里还有一个案例,最近有一家河北外贸出口企业为了省报关费用,并为了所谓节税(不申报纳税收入);找了深圳一家代理公司进行“买单出口”,最终被深圳税务机关利用海关大数据发现并进行追缴;

由于深圳代理公司不承认是自己公司货物,直接将河北公司供给税务机关,深圳税务机关委托河北税务机关进行追讨,最终企业还是没有躲过税局处罚,该补税的全额补税,13%增值税(视同内销)。

因此17号文生效后,如果还是走“买单出口”,卖家很大的概率会被背刺,要么会被认定为没有出口报关,视同内销补增值税;要么就补企业所得税。

所以,跨境电商卖家,还是要提前准备好“买单出口”的替代方案,以免真的被查到,那真是“一夜回答解放前”了。