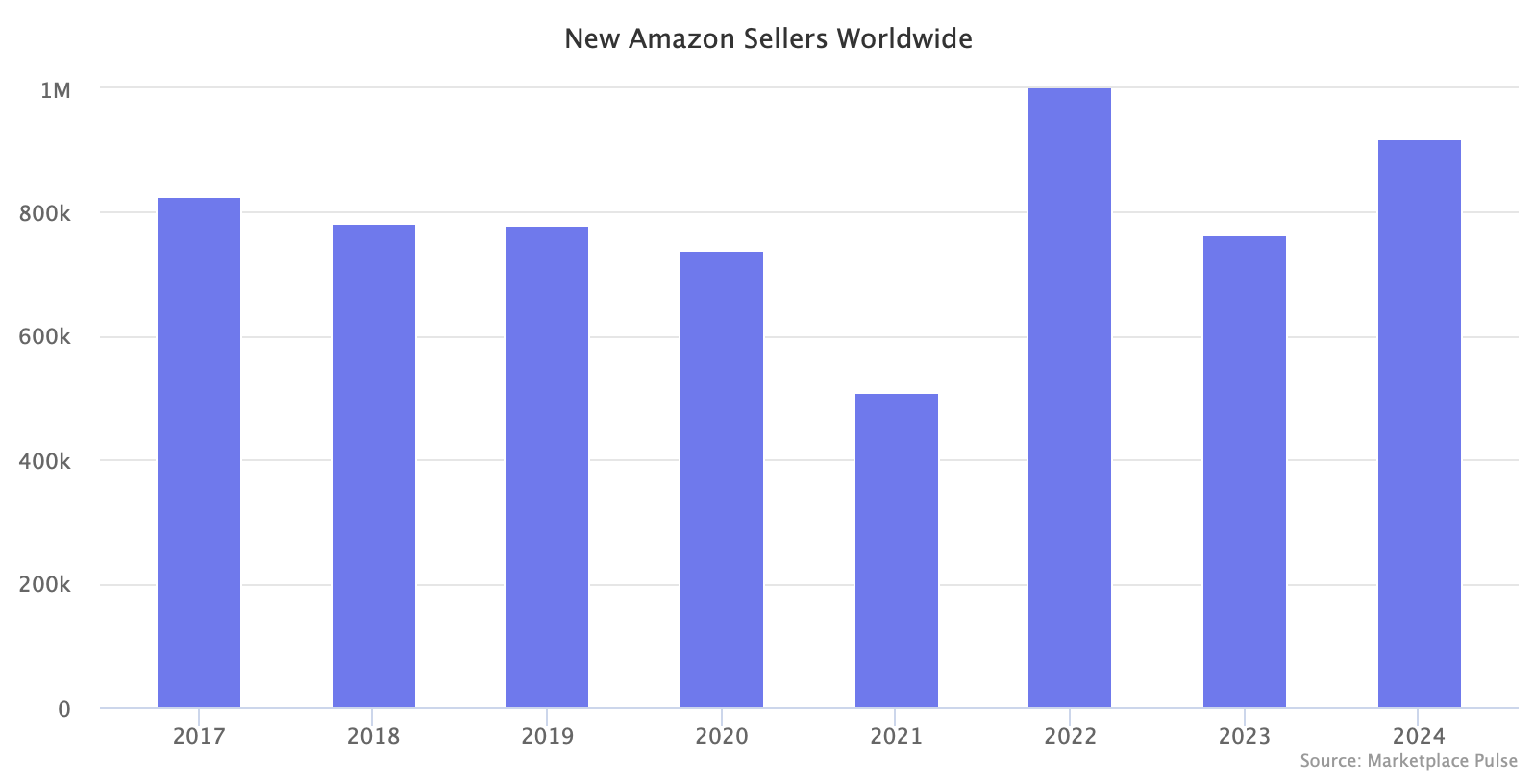

今年,亚马逊卖家的竞争压力已大幅降低,活跃卖家可获得的流量将增加30%+(均值)。尽管亚马逊每年都新增近百万卖家(全站点),但活跃卖家数量在四年内从240万锐减至190万以下,这为那些“持久”作战的卖家留下了更大的蛋糕。

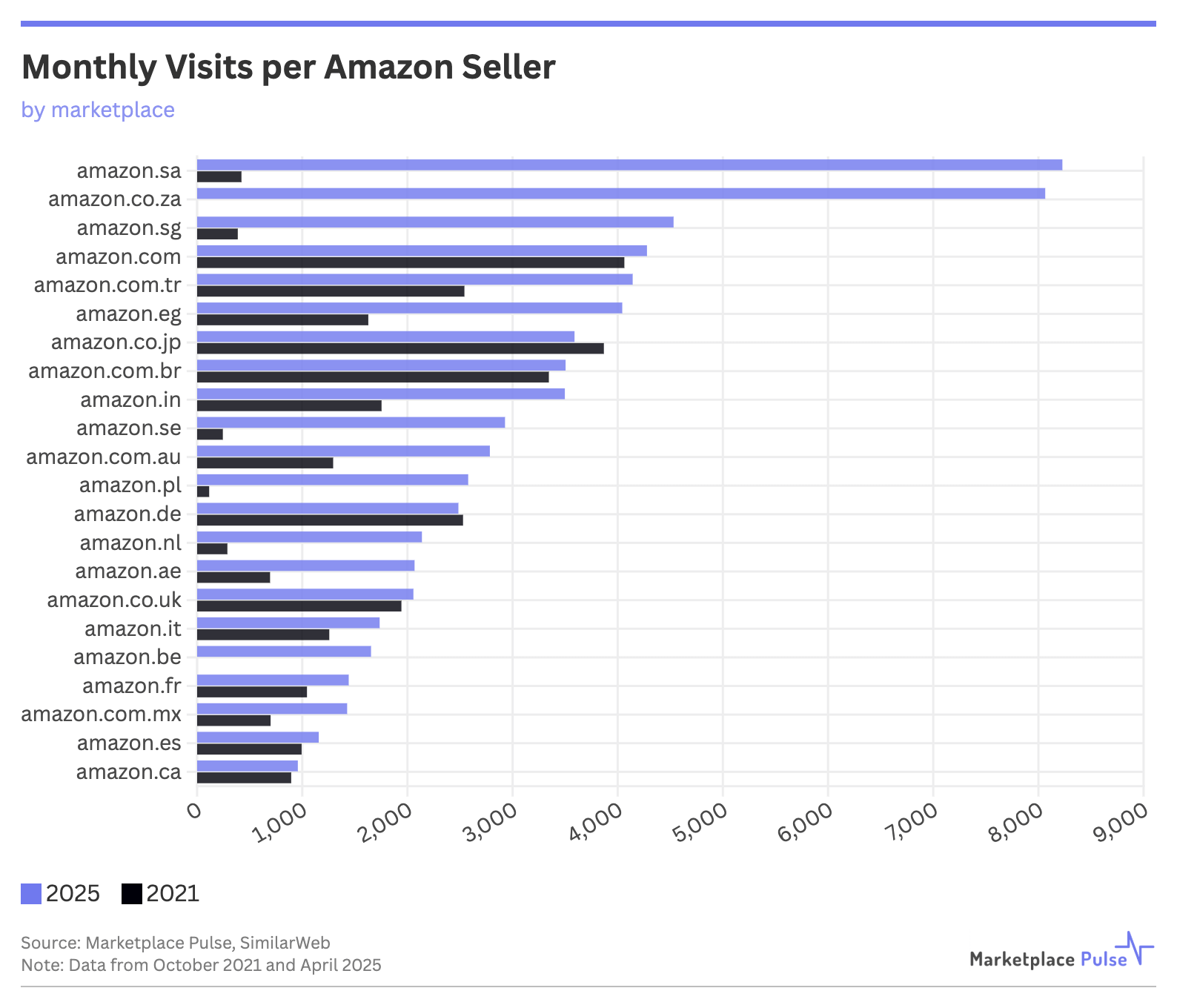

在2021至2025年内,虽然亚马逊整体流量保持相对稳定,但随着“僵尸”卖家的减少,整体卖家的月均活跃数值从2162次跃升至2837次,增幅达31%。

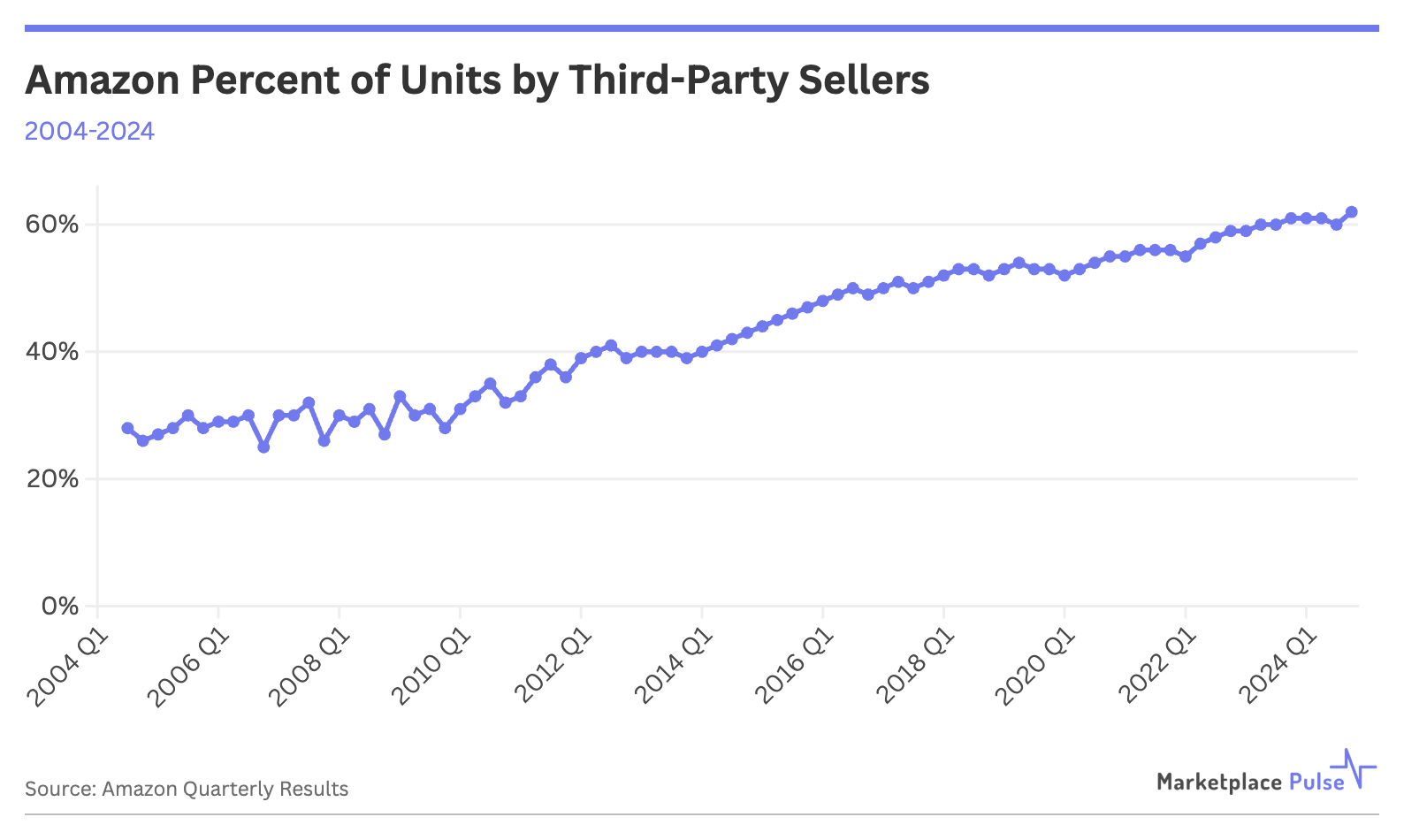

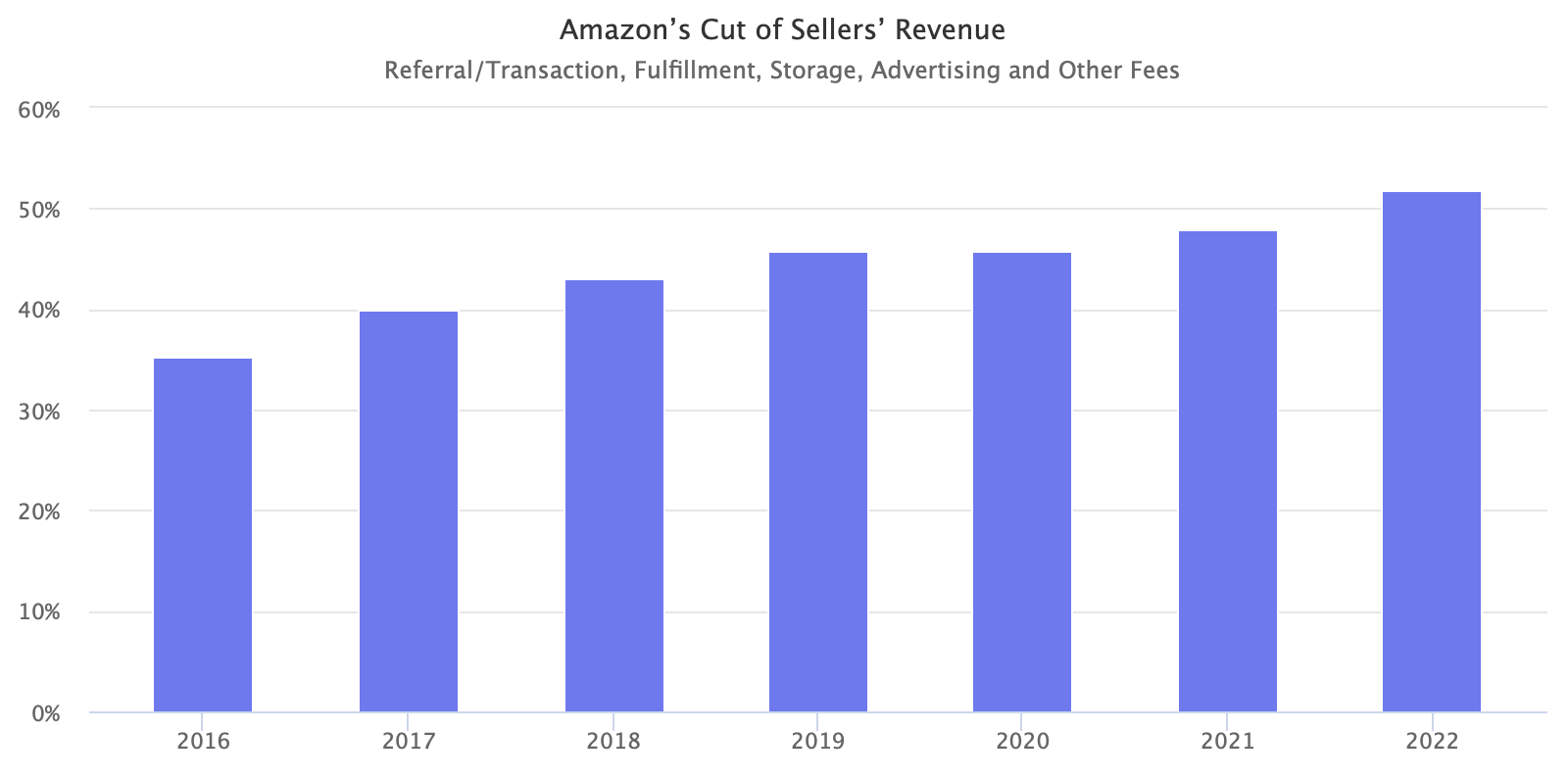

同期,亚马逊总收入从4700亿美元(2021年)攀升至6380亿美元(2024年),增长36%。尽管亚马逊从未公开FBA卖家的具体营收,但其销售占比从2021年第四季度的56%,提升至2024年同期历史新高的62%。

在总体收入增长的情况下,市场份额将持续扩大,再加上卖家数量的逐渐减少,“持久”作战的卖家会吃到更多“肉”。

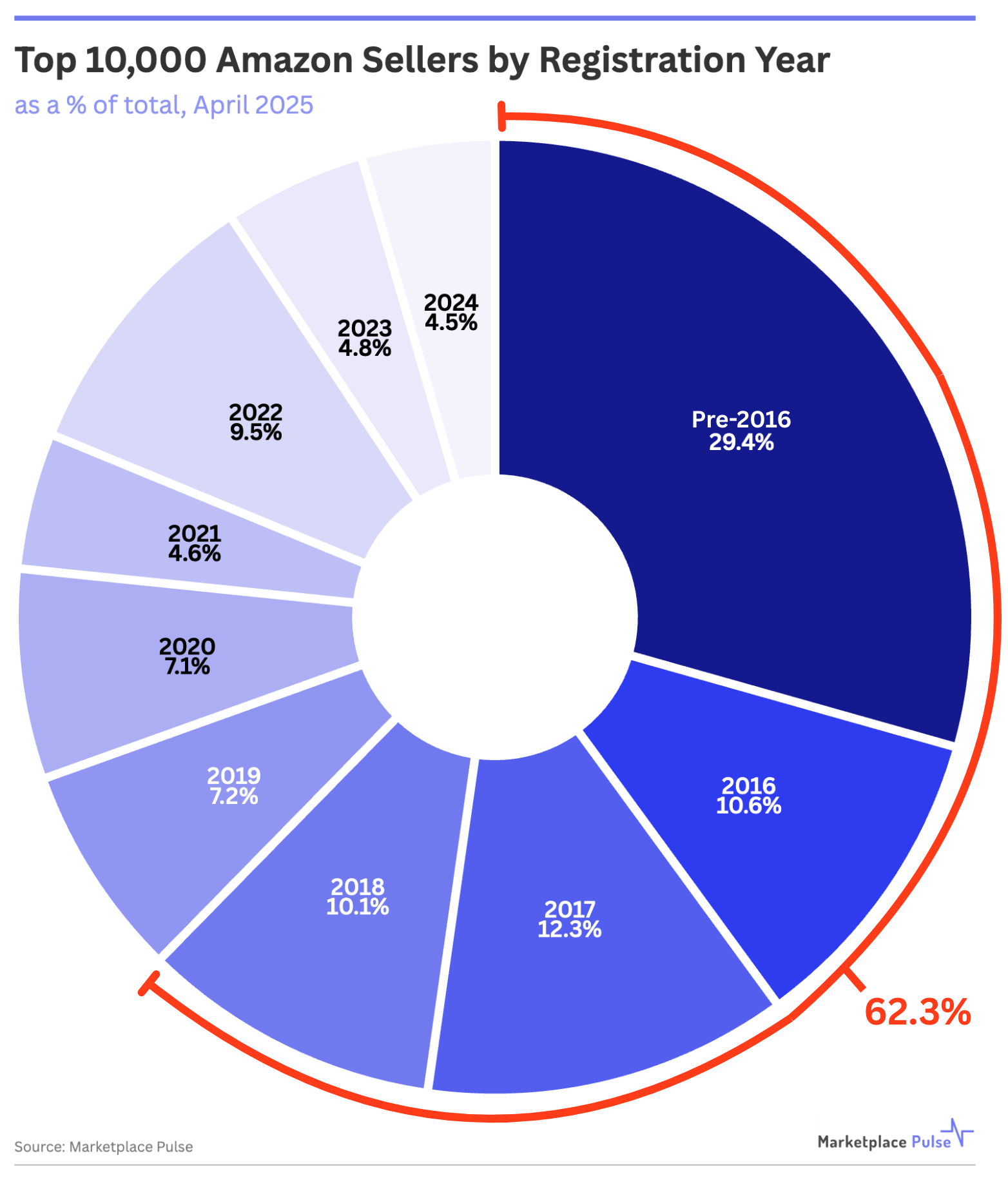

新增卖家与活跃卖家的数量占比,折射出亚马逊成熟化市场的双重性。当前亚马逊美国站Top10000卖家中,超60%是在2019年前注册的,这印证了产品/品牌的持续经营能力,才是分到大蛋糕的最强风向标。

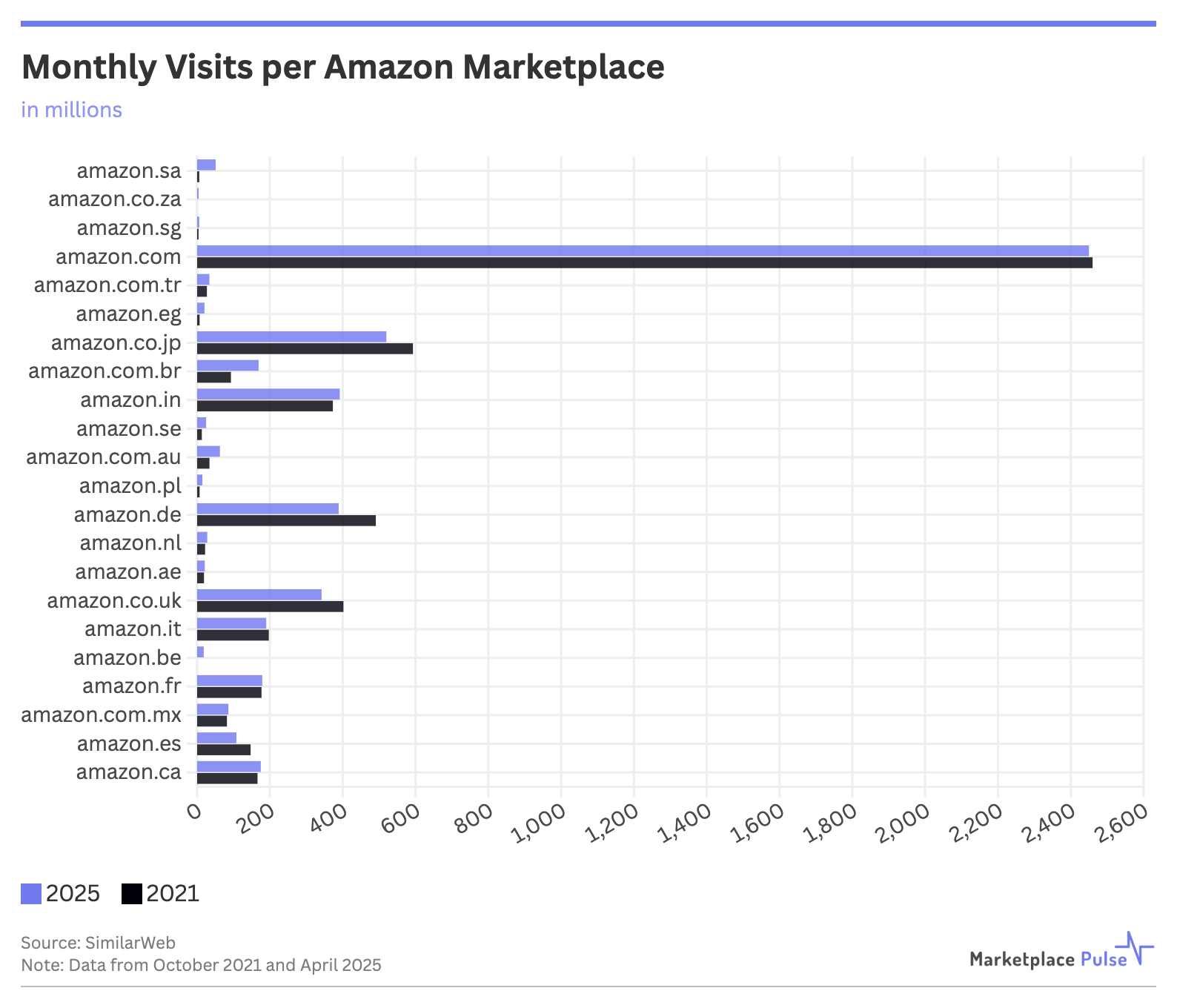

尽管美国市场仍以24.5亿月访问量稳居流量与销售额榜首,但部分新兴市场展现出更优的流量分配率。例:沙特阿拉伯市场以每位卖家8228次月均活跃数居首,南非(8065次)+与新加坡(4531次)紧随其后。不过这些市场总体流量规模较小,既限制了卖家的收入天花板,也压缩了细分类目的运营空间。小站点大类目,大站点小类目

这一竞争格局转变伴随着多重挑战:

1. 亚马逊佣金费率持续攀升,大部分卖家支付的FBA费用已超营收50%+

2. 再加上中国卖家的群体继续扩大,占据美国站Top卖家半数以上

3. 暴力的制造商直销模式加剧价格战

4. 政策监管复杂性与关税不确定性也在增加

尽管如此,数据显示能驾驭亚马逊复杂生态的卖家正迎来更大机遇。FBA卖家的可获流量占比提升,意味着卖家的收益潜力会远超四年前(红利期)。虽新入局者难以复制早期红利(例:测评/虚标/AB货等),但竞争力度的大幅降低,已为平台提供了重要的平衡力。

Boss直说:当顾客只关心价格的时候,不要慌了手脚。价格不等同于价值,你要让他们看到自己的价值。