导语: 2026年6月1日起,出口退税开票新规正式执行。备注栏怎么填?税率怎么选?开票时间能否顺延?

同时,2026年1月1日起,申报期限、收汇管理、合规凭证范围也有重大调整。

以下为逐条梳理,建议出口企业提前准备,避免退税踩坑。

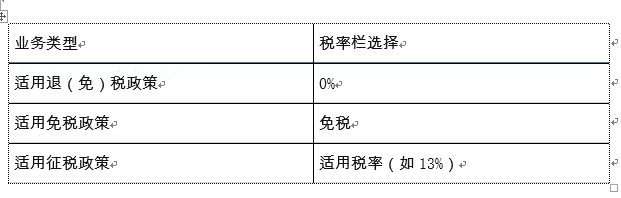

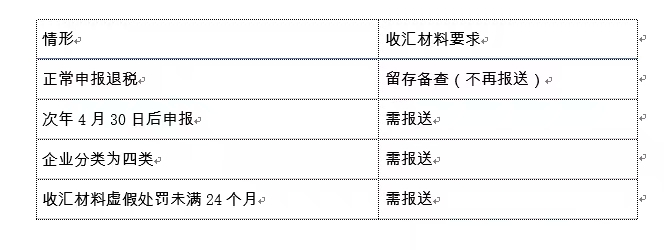

一、核心开票新规(2026年6月1日起执行) 1. 发票备注栏强制规范 必须顶格注明“出口业务”,并同时包含以下与报关单、合同、提单完全一致的信息: 价格条款:若为CIF价,须备注对应的FOB价(退税计算依据); 单证编号:报关单号、提运单号(有报关单则必填); 其他信息:合同编号、外币金额、汇率。 📌 备注栏信息不全或与单证不一致,将可能直接影响退税审核。 2. 税率栏选择规则 3. 开票时间要求 原则上:货物出口当月开具发票(与增值税纳税义务发生时间一致)。 月底出口业务:可顺延至次月开具。 4. 单证一致性原则 发票中的: 货物名称; 数量; 金额。 必须与报关单、进项发票、合同等单证完全一致,否则退税审核无法通过。 二、其他重要政策调整(2026年1月1日起执行) 1. 申报期限大幅放宽 常规申报期:出口之日次月起至次年4月30日前; 补充申报期:逾期未申报的,可在出口之日起36个月内补充申报。 2. 收汇管理简化 大幅减轻企业日常申报负担。 3. 合规凭证范围拓宽(仅限免税用途) 外贸企业用于免税的进货凭证,扩大至: 普通发票; 政府非税收入票据; 拍卖成交确认书; 资产重组文件等。 ⚠️ 特别提示:可用于退税的凭证仍主要为增值税专用发票和海关缴款书。 三、出口企业应立即做好的四件事 1、调整开票系统与模板 确保备注栏信息齐全、顶格注明“出口业务”。 2、强化单证内控流程 实现发票、报关单、合同、提单、进项发票“五单一致”。 3、合理安排开票与申报时间 尽量做到“当月出口、当月开票”,避免因时间错配影响退税。 4、重新梳理免税凭证管理 若使用扩大后的凭证范围,须明确区分“免税”与“退税”用途。

适用于 2026年6月1日及以后出口的业务。

⚠️ 超过36个月未申报 → 视同内销征税。

结语 2026年是出口退税政策“宽严并济”的一年: 收汇与申报更灵活; 开票与单证更严格。 建议出口企业尽早对照新规,调整内部流程,确保开票合规、退税顺畅。如对政策适用存有疑问,可咨询主管税务机关或专业税务顾问。 合规开票,退税不绕路。