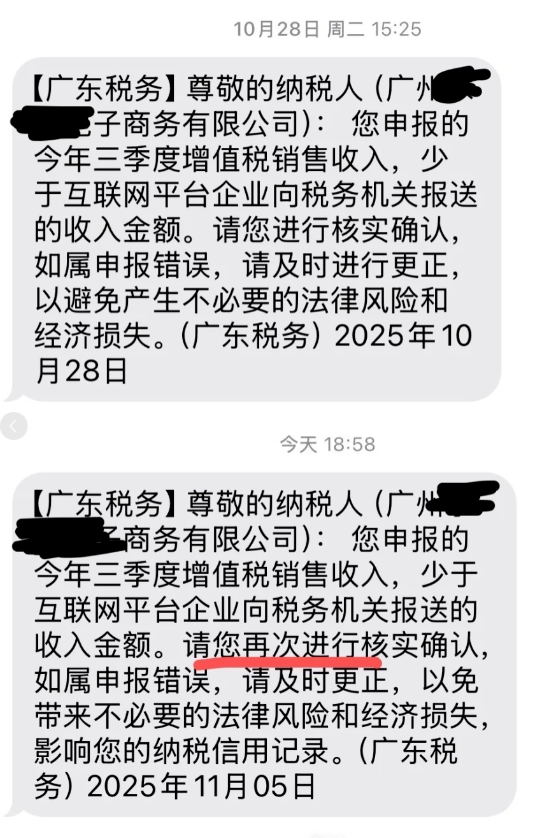

“我又收到了同样的短信,这次语气更严肃了。”一位亚马逊深圳卖家在跨境电商交流群里分享了他11月5日接到的最新税务通知。

这已是他在短短十天内第二次收到税务部门的提醒短信,内容直指其三季度增值税申报收入与平台报送数据不符,并要求卖家再次核实确认,以免带来不必要的法律风险和经济损失,影响纳税信用记录。

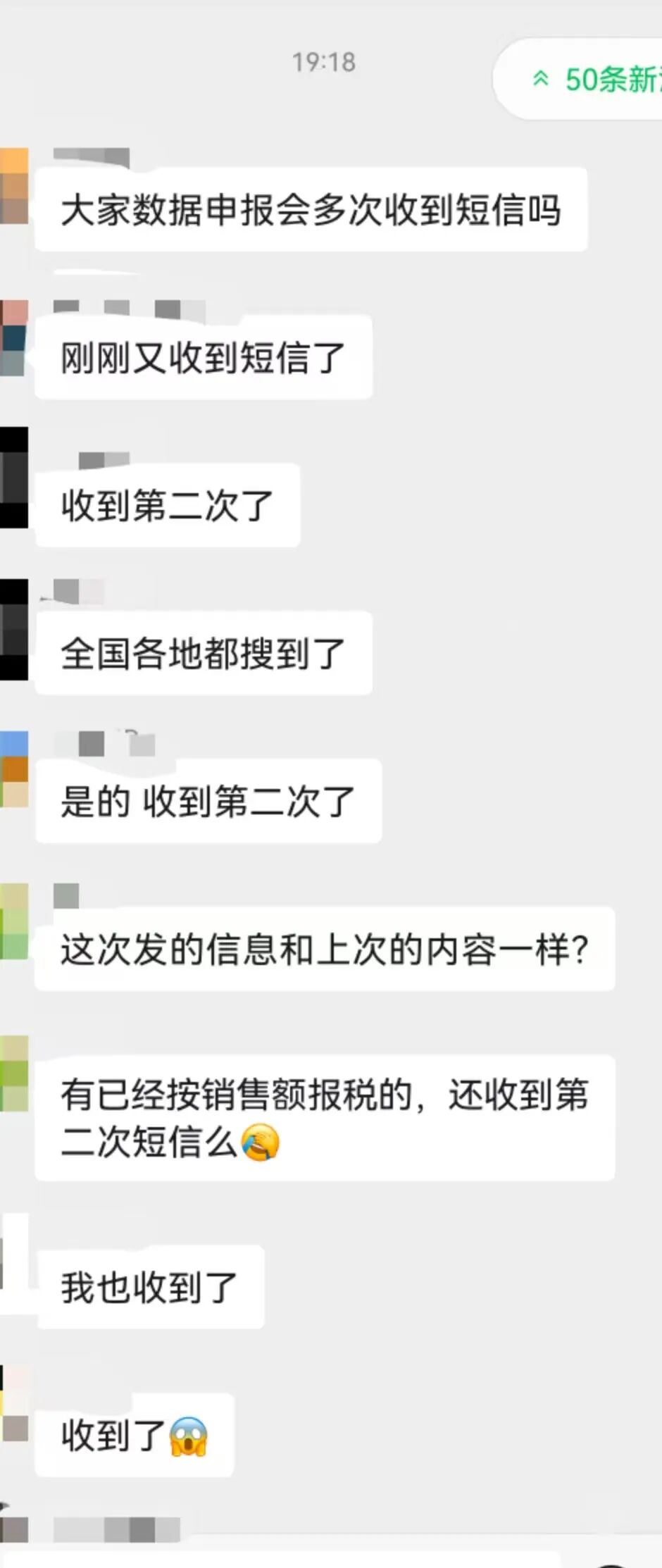

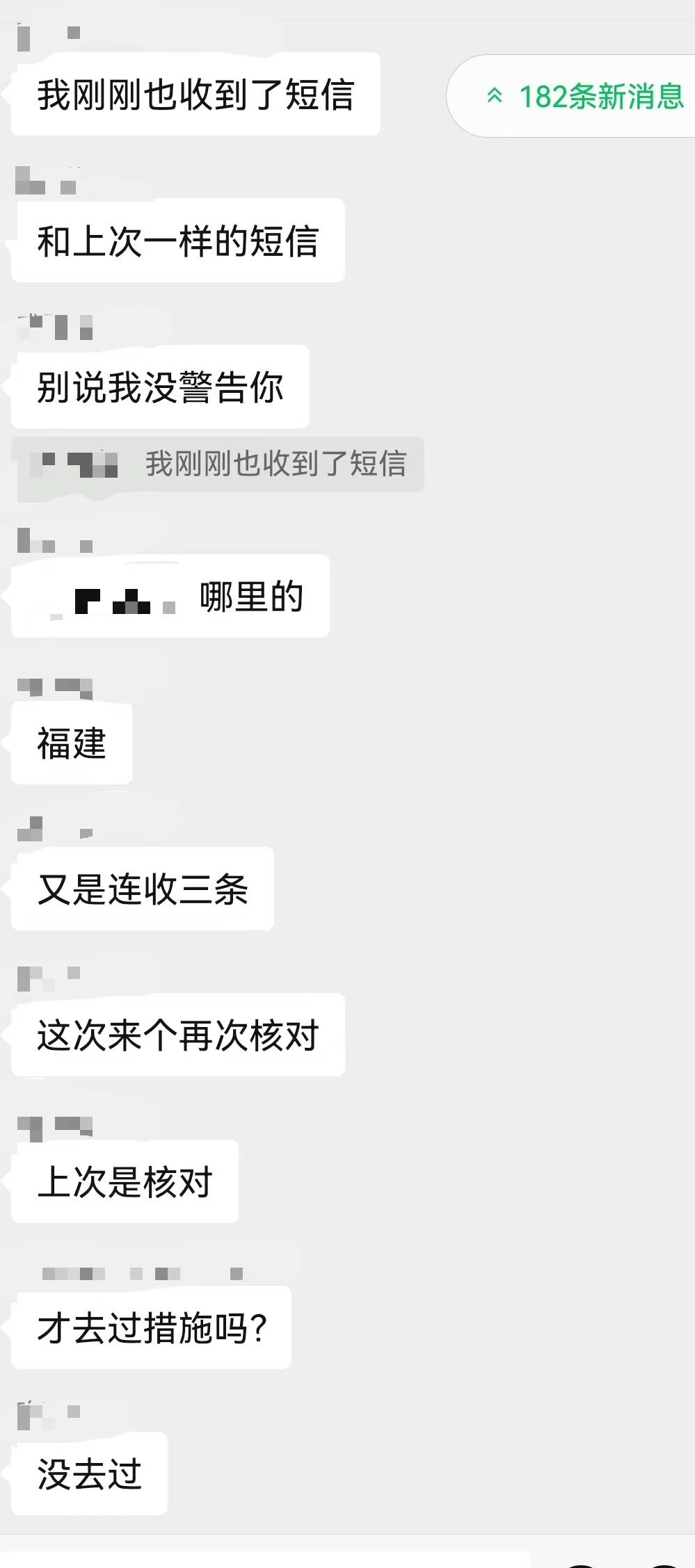

这并非个例。据跨境税务交流群反馈,福建、广东、浙江、江苏、湖北等主要跨境电商产业聚集区的大量卖家都二次收到短信,“请您再次核实确认、影响纳税信用记录”字眼格外显目。

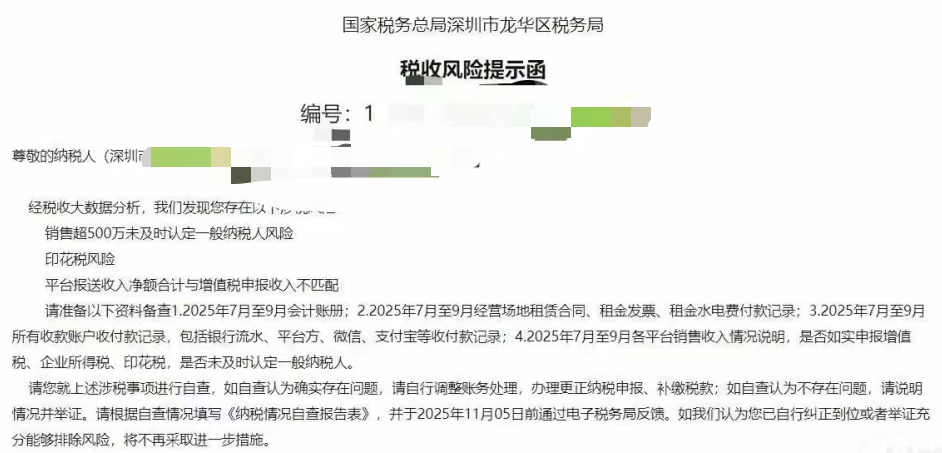

与此同时,11月4日深圳、广州等多地税务局向多位跨境电商卖家发出《税收风险提示函》。称经过税收大数据分析,卖家存在以下风险:

销售超500万未及时认定一般纳税人风险;

印花税风险;

平台报送收入净额合计与增值税申报收入不匹配。

根据国家税收政策规定,年销售额超过500万元人民币的是“一般纳税人”,年销售额不超过500万元人民币的为小规模纳税人。另外通知中的“印花税风险”,合同金额核算错误、申报延误、误解免税政策等,都会让企业面临补税、滞纳金和罚款。最后一点平台报送与申报数据差异,这也是最容易触发税务预警的。

税务局的多番提醒,瞬间让整个跨境圈的焦虑到达了顶点。根据卖家社群的讨论,卖家们对于税务如何合规还是存在太多的疑问了,如:

增值税处理:核心争议在于是否按平台销售额(而非回款额)缴纳增值税。

报关单与销售额差异:卖家困惑于报关金额应如何填写(如按成本价还是销售额),以及巨大差异如何向税局解释。货代在实际操作中可能会修改报关金额。

供应商开票:大量中小卖家面临向供应商补票的困难,许多供应商要求加收高额税点(如13%),导致成本骤增。

有观点指出,增值税按销售额计算是明确的,而平台扣费(如佣金)能否作为成本抵扣,则取决于当地税务局是否认可亚马逊的形式发票。

有知情人士透露,虽然税务总局已获取亚马逊等平台的店铺数据,但因行业特殊性暂未采取“一刀切”监管,目前仍处于走访调研企业阶段。

不过,两度税务短信的背后,是跨境电商行业告别“野蛮生长”、税务合规趋势已经不可逆转。

本文相关信息仅供参考,不作为投资决策依据